こんにちは、セカンドライフ満喫中の、isseです。

気付いたら今年も残り1ヶ月。NISA枠もほぼ使い切って、あとは暴落しないことを祈るだけ・・・と言いたいところですが、実はもう一つ『大仕事』が残っておりました。

一般NISAです! ・・・旧NISAです!! ・・・名称や存在が忘れ去られつつあの子の事ですよ😅

では、旧年来の友、「一般NISA」の対応について、じっくり検証してみたいと思います♪

購入状況

2021年の状況は・・・

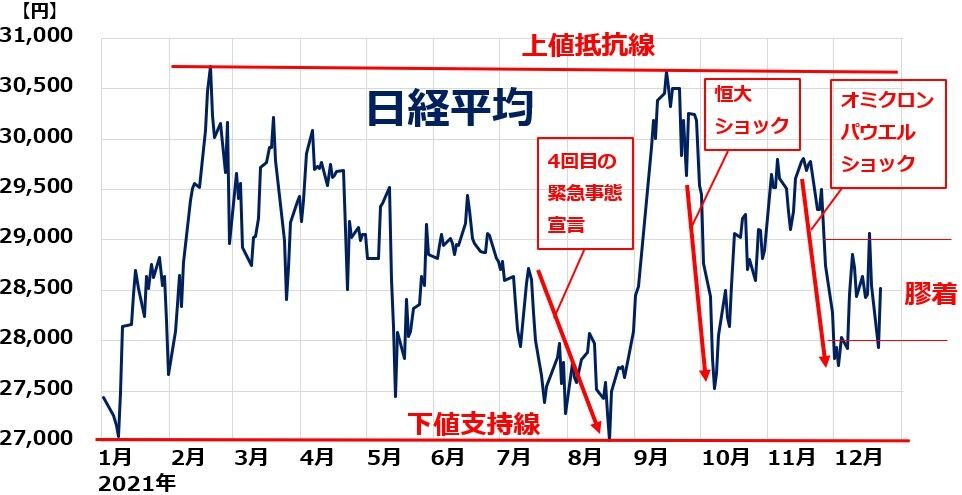

まずは 2021年当時の市場環境を軽く振り返ってみたいと思います。

2021年は、新型コロナの変異株が広がった年でしたが、ワクチン接種の進展により重症者・死者数が抑えられ、各国で経済活動の正常化が進んだ時期でもありました。

日本株も堅調に推移したものの、海外の“爆上げ市場”と比べると、やや見劣りする重い展開だったのを覚えています。

とはいえ、日経平均は年間で4.91%(+1,347.54円)上昇。

一時はバブル崩壊後初めて 3万円台を回復 した!とニュースで騒がれていましたね。

今思うと、あの頃はあの頃で懐かしい…💦

こちらが2021年の主な指数です。

| 年 | 2020年終値 | 2021年高値 | 2021年安値 | 2021年終値 |

|---|---|---|---|---|

| 2021 | 27,444.17 | 30,670.10 | 27,013.25 | 28,791.71 |

※楽天証券「トクシル」の資料を拝借いたしました。

購入銘柄

今年(2025年)で非課税期間が終了する、2021年に一般NISAで購入した銘柄はこちらです♪

| 銘柄 | 現株価(円) (2025.12.5) | 平均取得単価 (円) | 保有株数 | 評価損益(円) |

| オリエンタル白石 | 401 | 261 | 100 | +14,000 |

| ヒューリック | 1,672.5 | 1,133 | 300 | +161,850 |

| 電算システム | 3,700 | 3,195 | 100 | +50,500 |

| サカタインクス | 2,260 | 1,158 | 100 | +110,200 |

| 岡部 | 913 | 696 | 100 | +21,700 |

| りそなHR | 1,570 | 389 | 400 | +472,400 |

| みずほFG | 5,663 | 1,560 | 100 | +410,300 |

全部プラス!! いや〜、これは素直に嬉しいですね😊

とはいえ、今の日経平均株価は 50,491.87円。

2021年の終値から +75.36%(+21,700.16円) の超上昇ですから、

正直ちょっと怖いレベル😱

でも、

投資額:1,182,500円 → 評価額:2,423,450円

+104.9%(+1,240,950円)

これは・・・文句なしに “ありがとう、銀行株!!” ですね✨

対応方針

さて、証券会社からすでに案内が届いている方もいると思いますが、

旧一般NISAの対応は大きく2つ!

A:売却(今までありがとう!)

国内株式の売却益を非課税にするためには、

最終取引日(約定日):2025/12/26(金)までに売却が必要!

※投資信託・米国株はもっと早いので要注意です⚠️

B:放置して課税口座へ払い出し(まだまだ付き合うよ!)

ここで、重要なのは・・・、

「含み益があるか、含み損か」

B-1:損失が出ている(値下がりしている)→ 売却推奨

非課税期間が終わると、課税口座へ移されるタイミングで

その時点の株価が “新たな取得価格” になります。

ここがポイント!

このルールのせいで、損しているのに将来課税される可能性があるんです😱

非課税期間が終了すると、課税口座に移される際に 現時点の株価が新たな取得価格 となります。これにより、損失が出ている場合でも課税される可能性があるためです。

🔍具体例で見ると・・・

一般NISAで 120万円 で買った株が、終了時には 100万円 に下落。

その後の動きが…

- 80万円に下がって売却

→ 利益ゼロなので税金はかからない

→ 損失20万円(80万−100万)は課税口座で損益通算OK - 120万円に上昇して売却

→ 利益20万円(120万−100万)に課税される😱

※最初120万円で買っているのに、「利益扱い」されて課税・・・これは避けたいですね💦

でも、「この株は絶対上がる!」と信じている方は、一度売却してから再購入するのもアリかもしれません♪(ただし、手数料などのコストにはご注意を!)

B-2:利益が出ている(値上がりしている)→ 放置 or 利確どちらでもOK

含み益がある銘柄は、課税口座へ移されたときに

現在の株価が新しい取得価格 になるため、余計な税金が発生する心配はなし😊

「この株はまだ伸びる!」

→ そのまま課税口座で保有するのもアリ

「一度利益を確定させたい」

→ 売却してキャッシュ化してもOK

どちらを選ぶかは、

今後の株価の期待値と、あなたのメンタルの強さ次第ですね😊

私の場合は・・・

先ほどの選択肢を踏まえて、私が最終的に選んだ対応はこちらです!

| 銘柄 | 現株価(円) (2025.12.5) | 平均取得単価 (円) | 保有株数 | 評価損益(円) | 対応 |

| オリエンタル白石 | 401 | 261 | 100 | +14,000 | B |

| ヒューリック | 1,672.5 | 1,133 | 300 | +161,850 | B(株主優待有) |

| 電算システム | 3,700 | 3,195 | 100 | +50,500 | B(株主優待有) |

| サカタインクス | 2,260 | 1,158 | 100 | +110,200 | B(株主優待有) |

| 岡部 | 913 | 696 | 100 | +21,700 | B(株主優待有) |

| りそなHR | 1,570 | 389 | 400 | +472,400 | A(株主優待有) |

| みずほFG | 5,663 | 1,560 | 100 | +410,300 | A |

多くの銘柄は優待銘柄で、しかも長期保有の継続条件(1年以上など)も守りたいので、ここは素直に B:そのまま課税口座へ移す 方針です。

一方で、銀行株2銘柄(りそなHD・みずほFG)だけは一度売却(A)。

理由は、

- すでに十分すぎる利益が出ている

- 特定口座でも同じ銘柄を持っている

- NISAで保有し続ける理由が特にない(配当率も下がっている)

・・・という三拍子そろったためです。

もちろん、

「売った直後に金利が上がって株価急騰!」

なんて未来が来たらどうするか?

──その時は、泣きながらまた買うだけです😭

(株ってそういうもんですよね・・・。)

まとめ

今回は、2021年に購入した「一般NISA」の対応について、自分なりにじっくり考えてみました。

結果としては・・・

・銀行株2銘柄は売却

・残りの銘柄はこのまま課税口座へ払い戻し、保有継続

という結論にしました。

2021年を振り返ると、あの頃と今とで株価水準が“ちょっと怖いくらい”変わっているのを改めて実感します。それでも、相場にビビりつつも楽しんでいくのが個人投資家の醍醐味!

来年も一緒に前向きに歩んでいきましょう😊

「レッツ、前倒しセカンドライフ!」

※本記事は筆者個人の投資結果をまとめたものであり、特定の投資行動を推奨するものではありません。投資判断はご自身の責任にて行っていただきますようお願いいたします。